我国住房公积金制度建立的初衷是解决城镇居民住房问题。最早起源于上个世纪90年代,从开始的五元钱到现在的工资比例12%,这期间缴交比例系数也有所调整。

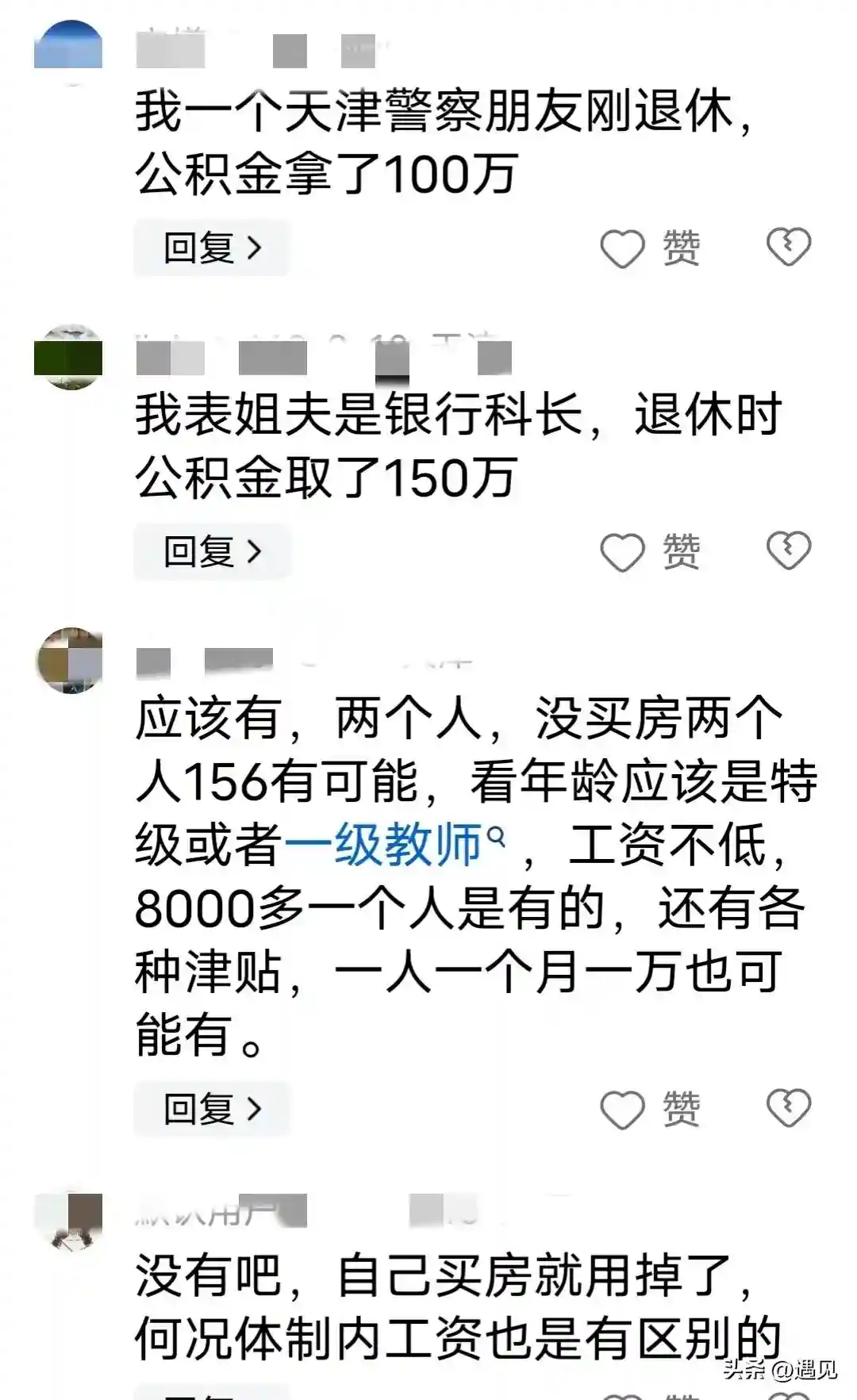

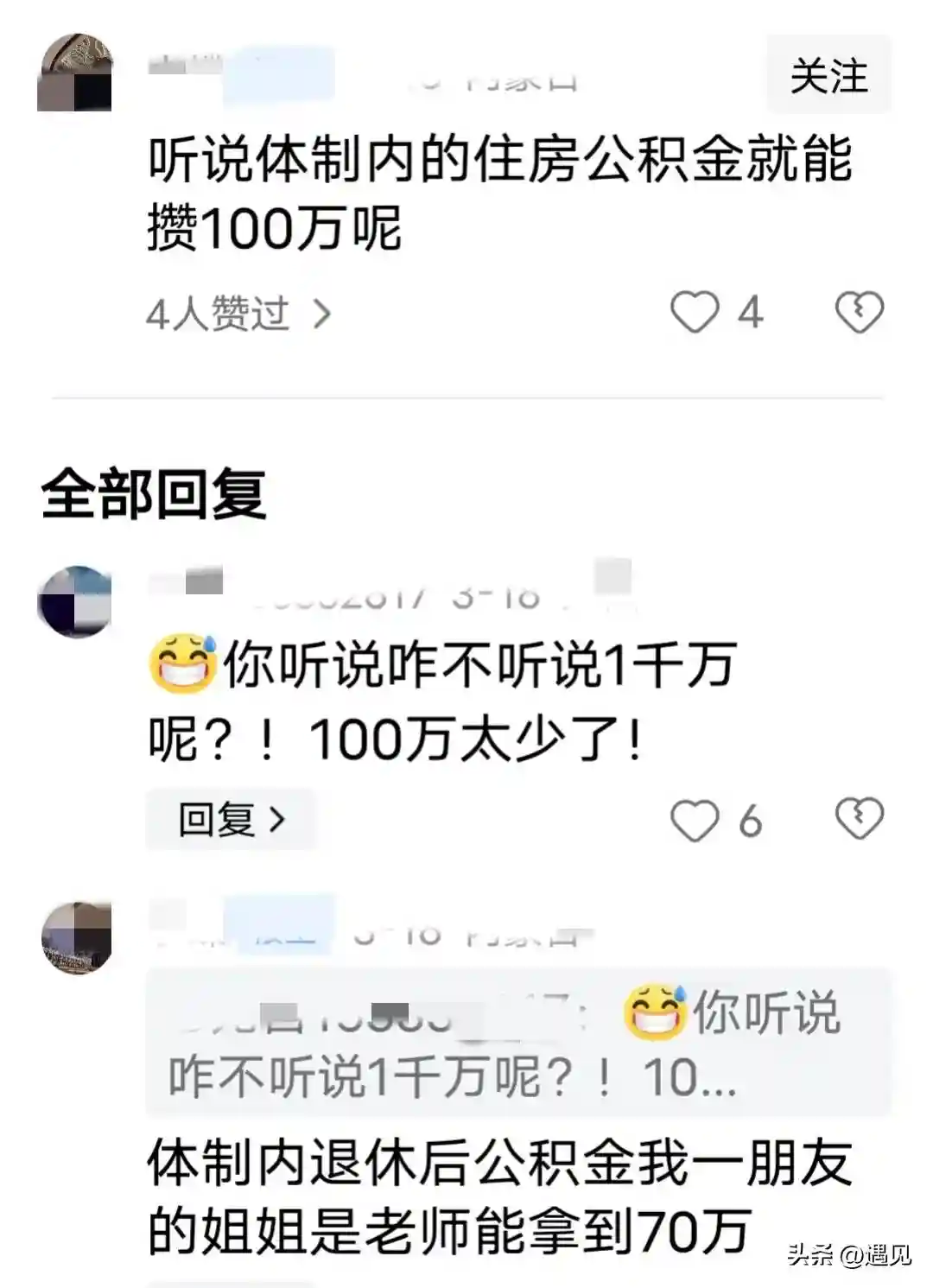

告诉你们一个真实的现象,其实体制内或好的央企、国企员工,如果从来没提取过公积金,退休时提取几十万公积金很正常。举举个例子,20多年前,烟草的公积金个人扣款就达到千元以上,至于缴交公积金数额比较可观的单位,大家不难想象,什么机关,事业单位,各大金融系统,国企,央企,教育部门,医疗部门,供电部门等等。

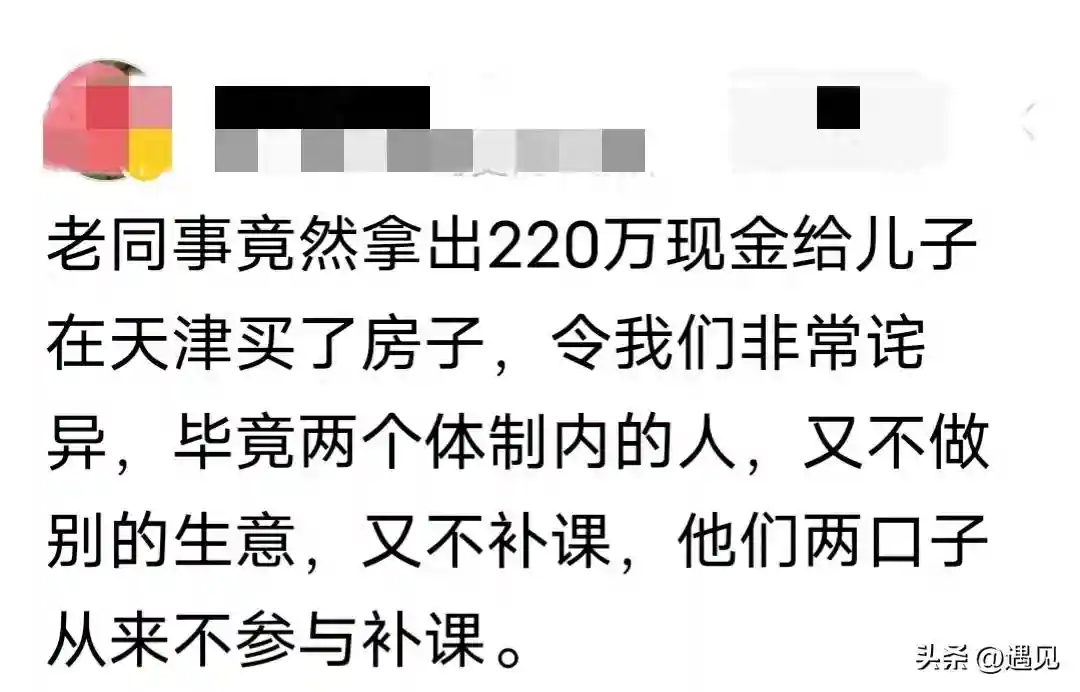

再回到开头所说的,有人质疑:夫妻两人教师不靠补课,怎么能拿出200多万给孩子买房?其实两人的公积金估计得有100多万,平常在省吃俭用攒点,220万的房款也就出来了。

公积金的出现,的确改变了城镇一群人的住宅条件,同时也极大促进了我国房地产业的发展。然而最苦的是,那些濒临破产的企业,以及从没有享受过公积金的人员。由于企业效益不好,公积金的涨幅几块或几十块的单位也比比皆是,有的企业甚至公积金常年欠缴,当工人退休时再给一次性补缴,补缴的金额不过是起步价五元或者二三十块钱。

不能不说公积金的产生,从某种程度上加大了社会的贫富分化。知道吗?退休时不单单是你工资和人家每月差两三千块钱,你的存款在退休那一刻起就和人家拉开了档次,差的不是一星半点,而是几十万。

当用公积金可以还房贷政策实施后,可能有人不会相信,有的单位的公积金,还完贷款几千块钱后,每月还能有所剩余。而没有缴纳公积金的那群人,甚至没有用公积金贷款的资格。这就是残酷的真相。

这就是在机关、事业单位等工作的家长,为什么能够很轻松的为孩子买房的原因。也是当下婚姻市场里,相亲链条的顶级家庭。

免责声明:本文章如果文章侵权,请联系我们处理,本站仅提供信息存储空间服务如因作品内容、版权和其他问题请于本站联系